#26 Banca Suiza

Mitos, realidades y qué banco elegir

¡Grüezi!

La banca suiza siempre ha estado rodeada de un aura de misterio y exclusividad.

Pero ya te adelanto que muchas de las ideas que circulan sobre ella están desactualizadas o directamente son falsas.

Hoy vamos a desmitificar algunas creencias y te presento las mejores opciones según perfil.

Mitos y realidades

❌ Mito #1: Cualquiera puede abrir una cuenta anónima en Suiza

✅ Realidad: Desde 2017, Suiza comparte información bancaria con más de 100 países bajo el estándar de intercambio automático de información de la OCDE. Hoy en día, abrir una cuenta en Suiza requiere identificación y justificación del origen de los fondos.

❌ Mito #2: Solo los millonarios pueden tener una cuenta en Suiza

✅ Realidad: Aunque algunos bancos privados exigen depósitos iniciales elevados (100.000 CHF o más), hay opciones para todos. Bancos como PostFinance, bancos cantonales o los neobancos (Yuh, Neon, Revolut) permiten abrir cuentas sin mínimo.

❌ Mito #3: Los bancos suizos ofrecen los intereses más altos

✅ Realidad: Suiza es conocida por la seguridad, no por altos rendimientos en cuentas de ahorro. De hecho, los tipos de interés han sido históricamente bajos. Más bajos que en la UE.

No es precisamente rentabilidad lo que se busca en un banco suizo.

❌ Mito #4: Es imposible abrir una cuenta si no vives en Suiza

✅ Realidad: Algunos bancos permiten a extranjeros abrir cuentas, pero con requisitos más estrictos. UBS / Credit Suisse aceptan clientes internacionales con depósito mínimo, mientras que los bancos cantonales suelen exigir residencia.

En caso de vivir en Suiza y volver a tu país, si se permite conservar la cuenta aunque es posible que las condiciones cambien.

¿Qué banco suizo elegir según tu perfil?

Si eres residente en Suiza y buscas un banco tradicional:

UBS / Credit Suisse: Grande, con muchas sucursales y servicios completos. En general es un banco más caro. Después de la caída de Credit Suisse, se prevé que en 2026 se complete la integación en UBS. Además permite abrir cuentas antes de tu llegada si puedes justificar residencia futura.

Bancos cantonales (ZKB, BCV, etc.): Recomendados si quieres un trato más personalizado y condiciones favorables para locales. Personalmente son los que más recomiendo. No pagas cuota mensual en la mayoría y además muchos de ellos tienen garantía por la totalidad de tus fondos en caso de quiebrá (lo normal es garantizar hasta 100.000 CHF).

PostFinance: Otra buena opción de banca tradicional y con la posibilidad de invertir en criptomonedas.

Si quieres una opción digital y sin comisiones:

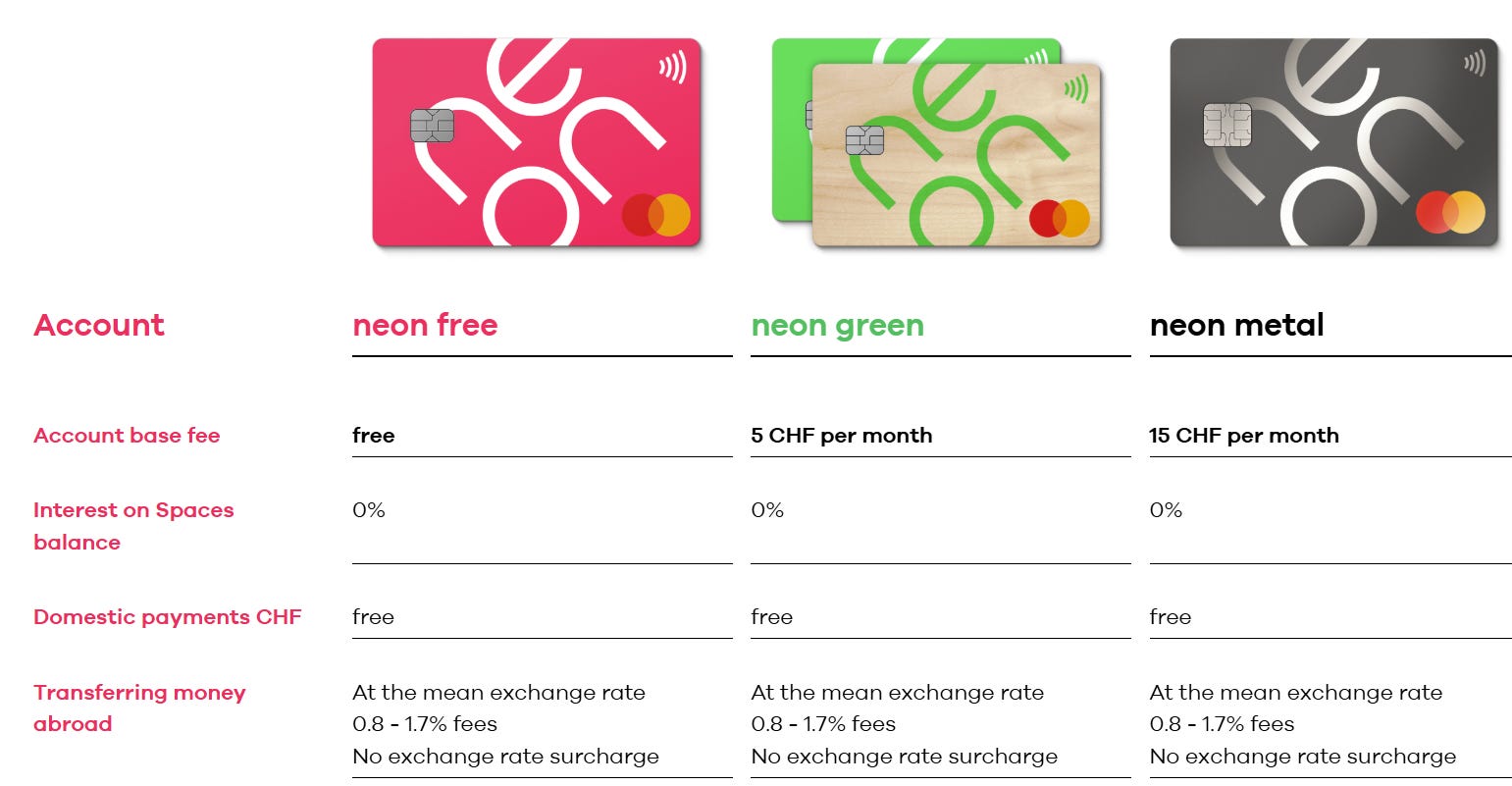

Neon, Yuh o Revolut: Ideales para quienes buscan una experiencia 100% móvil sin costes de mantenimiento. Eso si, también tienes que probar tu residencia en el país.

Si eres inversor o gestionas un gran patrimonio:

Julius Bär o Pictet: Bancos privados con servicios personalizados, pero requieren capital elevado.

Lombard Odier, EFG International y otros: Especializados en gestión de fortunas.

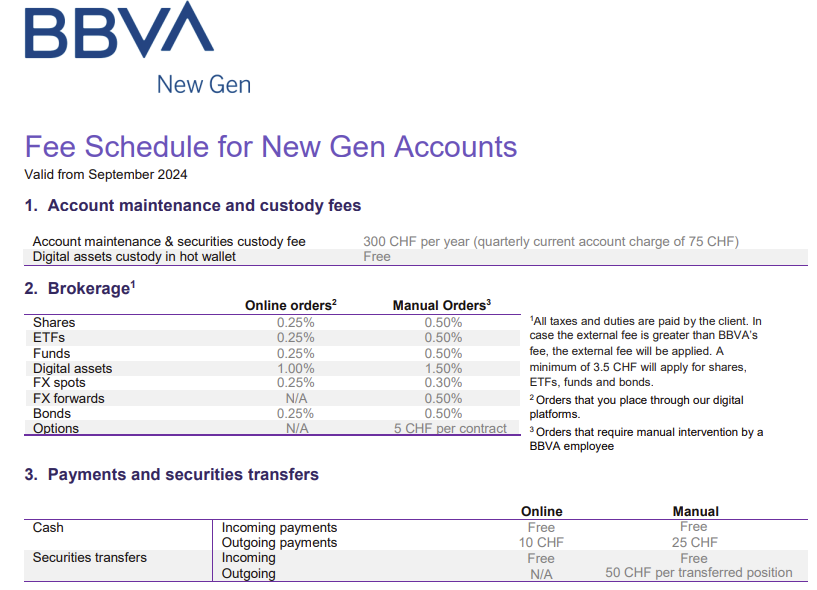

BBVA Suiza: El BBVA también tiene sucursal aquí, pero trabaja exclusivamente como banca privada. Tiene la peculiaridad de estar bastante avanzado en cuanto a custodia de criptomonedas.

Signum Bank: Banco especializado en activos digitales.

Conclusiones

La banca suiza es sinónimo de seguridad y estabilidad, pero no es exclusiva de multimillonarios ni ofrece cuentas anónimas.

Ya no.

Si bien para algunas opciones necesitas depósitos elevados o incluso pagar cuotas mensuales, hay alternativas accesibles para todos, desde residentes hasta expatriados y nómadas digitales.

¿Tedríais una cuenta en suiza para protegeros y diversificar?

¿Hizo bien Suiza en eliminar el secreto bancario?

¡Déjamelo en los comentarios! 🚀